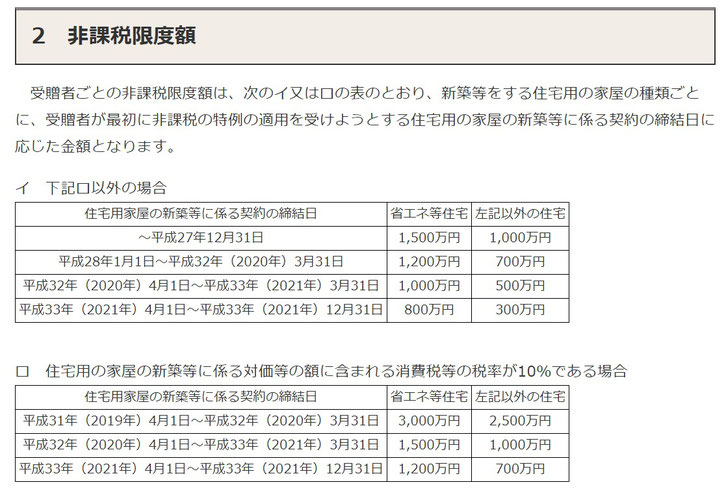

住宅取得等資金の贈与を受けた場合の非課税

(国税庁HPより)

住宅取得等資金の贈与を受けた場合の非課税

要件として以下のものがありますので注意してください。(国税庁HPより抜粋)

(8)贈与を受けた年の翌年3月15日までにその家屋に居住すること又は同日後遅滞なくその家屋に居住することが確実であると見込まれること

非課税の特例の適用を受けるためには、贈与を受けた年の翌年2月1日から3月15日までの間に、非課税の特例の適用を受ける旨を記載した贈与税の申告書に戸籍の謄本、登記事項証明書、新築や取得の契約書の写しなど一定の書類を添付して、納税地の所轄税務署に提出する必要があります。

贈与を受けてから手続きが間違っていたということのないように注意してくださいね。

群馬住宅購入予算診断所

スマイルFP事務所合同会社